Cuando hablamos de presupuesto, nos referimos a una herramienta financiera clave para planificar, organizar y controlar los recursos económicos de una entidad, ya sea una persona, empresa u organización gubernamental.

Un presupuesto es, en esencia, un plan detallado que estima los ingresos y gastos esperados durante un período específico. Esta previsión permite tomar decisiones informadas, optimizar recursos y garantizar el cumplimiento de metas financieras.

A continuación, te exploraremos los principales tipos de presupuesto, sus características y cómo se aplican en diferentes contextos.

¿Qué es un presupuesto?

Un presupuesto es un instrumento que permite proyectar los ingresos y egresos de una entidad en un período futuro. Es utilizado para evaluar la capacidad financiera, establecer objetivos económicos y controlar la ejecución de los planes establecidos. El objetivo principal de un presupuesto es anticipar posibles desviaciones y tomar medidas correctivas a tiempo.

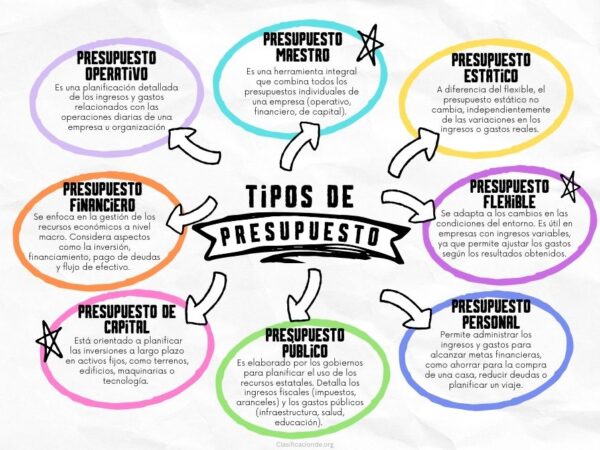

Tipos de Presupuesto

Los presupuestos pueden clasificarse según diversos criterios, como su enfoque, finalidad o ámbito de aplicación. A continuación, describimos los principales tipos:

1. Presupuesto Operativo

El presupuesto operativo es una planificación detallada de los ingresos y gastos relacionados con las operaciones diarias de una empresa u organización. Incluye aspectos como la producción, ventas, administración y distribución. Este tipo de presupuesto es crucial para garantizar la viabilidad de las operaciones en el corto plazo.

Ejemplo:

Una empresa de manufactura estima los costos de producción (materias primas, mano de obra) y los ingresos por ventas para el próximo trimestre. Si prevén un aumento en la demanda, ajustan el presupuesto para cubrir la producción adicional.

2. Presupuesto Financiero

El presupuesto financiero se enfoca en la gestión de los recursos económicos a nivel macro. Considera aspectos como la inversión, financiamiento, pago de deudas y flujo de efectivo. Es esencial para evaluar la sostenibilidad financiera a largo plazo.

Ejemplo:

Una compañía decide invertir en maquinaria nueva. Para ello, elabora un presupuesto financiero que contempla el costo del equipo, las fuentes de financiamiento y el retorno esperado sobre la inversión.

3. Presupuesto de Capital

Este tipo de presupuesto está orientado a planificar las inversiones a largo plazo en activos fijos, como terrenos, edificios, maquinarias o tecnología. Su objetivo es evaluar la rentabilidad y el impacto financiero de estas inversiones.

Ejemplo:

Una universidad pública diseña un presupuesto de capital para construir un nuevo edificio académico, considerando costos iniciales, mantenimiento y el impacto en el presupuesto general.

4. Presupuesto Público

El presupuesto público es elaborado por los gobiernos para planificar el uso de los recursos estatales. Detalla los ingresos fiscales (impuestos, aranceles) y los gastos públicos (infraestructura, salud, educación). Este presupuesto es aprobado por el poder legislativo y busca equilibrar el desarrollo económico y el bienestar social.

Ejemplo:

El gobierno de un país presenta su presupuesto anual, en el cual asigna un porcentaje específico para proyectos de energía renovable, infraestructura vial y programas de asistencia social.

5. Presupuesto Personal

A nivel individual o familiar, el presupuesto personal permite administrar los ingresos y gastos para alcanzar metas financieras, como ahorrar para la compra de una casa, reducir deudas o planificar un viaje.

Ejemplo:

Una familia crea un presupuesto mensual que asigna un porcentaje para gastos fijos (alquiler, servicios), otro para ahorro y una porción para ocio.

6. Presupuesto Flexible

El presupuesto flexible se adapta a los cambios en las condiciones del entorno. Es particularmente útil en empresas con ingresos variables, ya que permite ajustar los gastos según los resultados obtenidos.

Ejemplo:

Un restaurante elabora un presupuesto flexible que varía según la temporada, ajustando los costos de materias primas en función de la afluencia de clientes.

7. Presupuesto Estático

A diferencia del flexible, el presupuesto estático no cambia, independientemente de las variaciones en los ingresos o gastos reales. Es utilizado en proyectos donde los costos y objetivos están claramente definidos desde el inicio.

Ejemplo:

La construcción de un puente requiere un presupuesto estático que establece los costos totales de materiales y mano de obra, sin importar si ocurren cambios en el mercado.

8. Presupuesto Maestro

El presupuesto maestro es una herramienta integral que combina todos los presupuestos individuales de una empresa (operativo, financiero, de capital). Proporciona una visión global de la situación económica y facilita la toma de decisiones estratégicas.

Ejemplo:

Una empresa multinacional consolida los presupuestos de sus diversas filiales para evaluar su desempeño general y planificar su expansión global.

Conclusión

El presupuesto es una herramienta indispensable para la planificación financiera, y su correcta elaboración puede marcar la diferencia entre el éxito y el fracaso de un proyecto o entidad. Desde presupuestos personales hasta presupuestos públicos, cada tipo cumple una función específica y responde a necesidades particulares. Te invitamos a reflexionar sobre tus propias finanzas o las de tu organización y a aplicar estos principios para optimizar el uso de tus recursos.