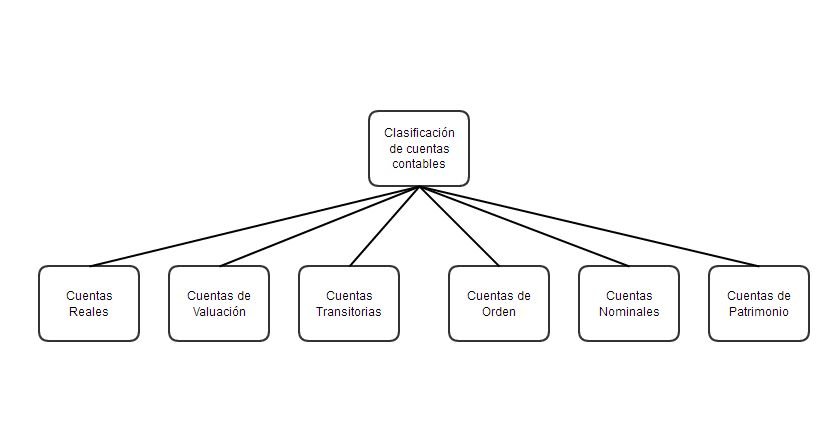

Clasificación de cuentas contables – Esta clasificación es basada en los registros contables que poseen las empresas de manera detallada de sus movimientos, dependiendo de su origen es asentada en debito o en el crédito. Por lo que, cada movimiento que se realice financieramente es involucrada la cuenta contable.

Dependiendo de su naturaleza las cuentas contables se clasifican en:

Cuentas Reales

Representan los bienes que posee una empresa, reflejada en términos contables, sería de este modo:

- Activo: los bienes que posee la empresa.

- Pasivo: lo que contrajo la empresa, pudiéndose decir las obligaciones que toda empresa posee.

- Capital: lo que la empresa conserva.

Ahora bien, las cuentas reales conforman el balance general, donde será reflejado lo que posee o no la empresa; puede decirse que es semejante a una radiografía de la organización, con esta cuenta se verá hacia donde se dirige la compañía, a demás, asentar que le pudiera deparar el futuro.

Cuentas de Valuación

Aquí se asentaran los compromisos adquiridos por la empresas los cual van a disminuir el saldo.

Cuentas Transitorias

Ttambién llamadas las cuentas acreedoras, por lo que estas pueden ser anuladas al ser resuelto cualquier eventualidad imprevista, sea por una reclamación o algún faltante en la caja chica.

- Costos

- Ganancias

- Perdidas

Cuentas de Orden

Son cuentas especiales para los valores ajenos, para alguna contingencia, o para valores de registro. Estas se encuentras ubicadas al pie de página del balance general.

No obstante, estos valores pudieran convertirse en un futuro en una obligación para el ente económico.

- Deudoras

- Acreedora

Cuentas Nominales

O, como bien son conocidas, son las pérdidas o ganancias que son obtenidas de una empresa, por lo tanto, las cuentas nominales permitirán ver cuán dinámica y fortalecida esta la empresa.

Clasificándose en sus:

- Ingresos

- gastos

- costos de venta

- costos de producción de una empresa.

Cuentas de Patrimonio

En esta línea se verá reflejado las contribuciones de los accionistas, sus ganancias y pérdidas.

Comprende a demás:

- Sus reservas

- Deflación

- Las participaciones en cuanto a las acciones

Cuentas

Ahora bien, para entender el término Cuenta, podemos decir que, representa en la contabilidad los ingresos e ingresos de una compañía, donde se asentaran los movimientos de manera cronológica y bien representada todo tipo de actividad que dentro de una organización se realice.

Asimismo, la cuenta como auxiliar contable, es el resultado de los distintos movimientos de una organización, salidas, entradas, sean de dinero o no.