Clasificación de los Costos. La economía es una de las áreas del saber más complejas, el manejo no solo de fenómenos monetarios, que por su naturaleza son sumamente fluctuantes, sino al contrario por todos y cada uno de los agentes que intervienen en la misma.

Es por ello, que hoy hemos querido dedicarle unas líneas a un aspecto muy importante y que merece atención prioritaria en toda organización como son los costos, motivado a esto vamos a proceder de forma bastante práctica a explicarte los conceptos principalmente referidos a estos, y por último la clasificación de los distintos tipos de costos que se puedan apreciar.

Lo primero que debes apuntar es el concepto de la ciencia que estudia el fenómeno costos dentro de un sistema, como lo es la Economía, por esta se entiende el área del saber perteneciente a las Ciencias Sociales (que son aquellas dedicadas al estudio, interacción y evolución de los fenómenos sociales entre sí), que tiene por fin el estudio y evaluó de los hechos referidos a la producción de bienes y servicios como por igual tiene por fin el estudio de la distribución de los recursos necesarias para llevarse a cabo la producción y la generación de los estatus, en consecuencia como se puede observar la Economía tiene por finalidad el estudio de todas y cada una de las acciones que lleva a cabo una persona para poder así obtener lo preciso para satisfacer sus necesidades.

Son diversos, los aspectos que en teoría esta área del saber comprende, siendo apreciable en las Universidades múltiples cátedras que se imparten alrededor de la misma, algunas con mayor complejidad que otras, pero siempre guardando un papel preponderante la Contabilidad de Costos.

Se entiende por esta, aquella función administrativa y práctica que llevan a cabo los gerentes, o en genérico, los líderes de una organización, con la finalidad de calcular, proyectar y administrar los costos de producción de un recurso o bien el mantenimiento de determinado servicio.

Por costo, se entiende el valor monetario que tiene un bien o servicio y la influencia que dicho valor presenta entre los ingresos y egresos de un sistema contable.

Ya que el mismo representa en sí un egreso, que de forma necesaria debe ser suministrado y mantenido de ser necesario (dependiendo de la naturaleza del bien o servicio) de forma constante.

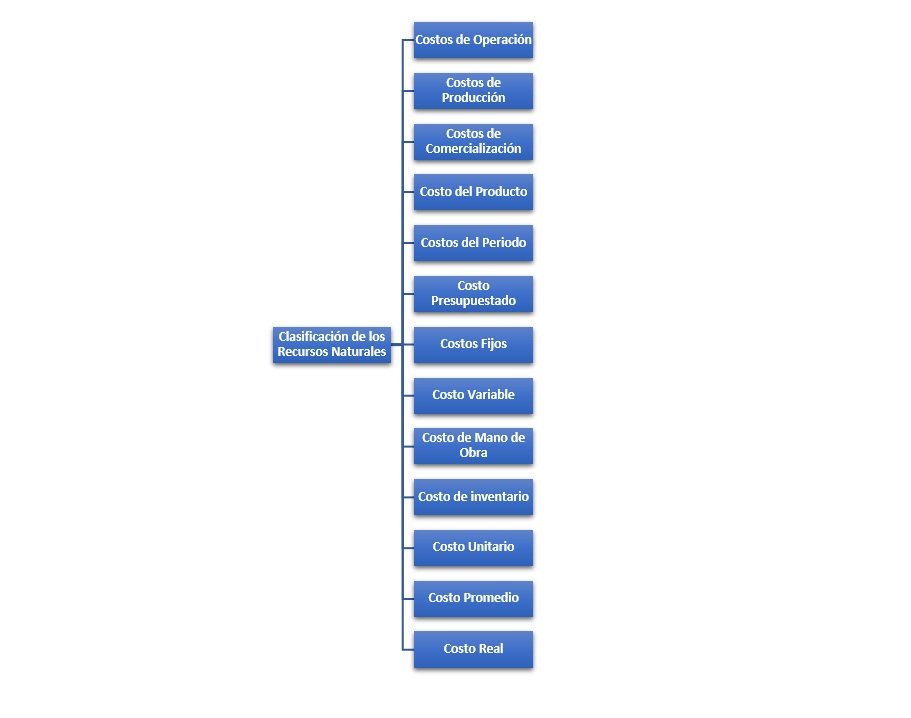

Son múltiples los costos, que pueden percibirse en el área financiera de una organización siendo los más comunes y manejados, los siguientes:

Clasificación de los Costos

Costos de Operación.

Son todos aquellos que corresponden a la funcionalidad del sistema, es decir, estos van referidos al mantenimiento y la producción de las funciones inherentes a todo el sistema financiero de una empresa.

Estos son los costos que se calculan en base a los egresos que suceden con ocasión de las actividades que se presentan en la empresa, y de las acciones básicas que se ameritan para el desarrollo de aquellas, es por ello, que las mismas ameritan el cálculo del capital que se requiere para su proceso.

Costos de Producción.

En este segmento de costos se toma en cuenta todos y cada uno de los egresos que representa la generación del producto o del bien, es aquí donde infieren dos grandes cualidades inherentes a estos para la determinación de los costos, como lo son la calidad y la cantidad, siendo importante poder aclararlos y realizar un proceso de selección coherente de los materiales primarios en cifras.

Este aspecto de los costos de producción, amerita mucha atención, ya que corresponde a la parte manufacturera de la empresa poder determinar como la materia prima y su selección va a influir en los ingresos contables, deduciendo que esta es necesaria para poder producir, pero en consideración del dinero con el que se cuenta en fondos.

Costos de Comercialización.

Dentro de estos podemos incluir todos aquellos egresos que se fundan en torno a la dispersión del producto o servicio, por medio de los canales de distribución y sus respectivas modalidades.

Los costos de producción no incluyen solamente los costos referentes a la salida del producto de la empresa, sino a todos los medios de promoción del mismo, las campañas publicitarias, los panfletos o bien los comerciales se incluyen dentro de estos.

Es por ello, que te aclaramos que estos costos les corresponden todos y cada uno de los egresos referentes al producto, una vez este se encuentre fuera de la empresa, no solo se incluye el pago de los trabajadores que se dedican a su venta externa, sino también a aquellos que se encargan del traslado hasta los puntos de venta, los medios de publicidad como ya lo indicamos, y todos aquellos procesos que sean necesaria su venta.

Costo del Producto.

Son todos aquellos que se consideran en forma abstracta en producto en sí, es decir, no infieren los costos que se relacionan con la mano de obra ni el recurso humano necesario para su producción, tampoco le concierne los costos que se relacionan con la maquinaria y el mantenimiento de la misma para llevar a cabo la función.

Dentro de estos costos solo es posible la ubicación de todos y cada uno de los ingresos que son necesarios para la confección del producto, es decir, que es un costo que va encuadrado en función del material empleado para la generación del mismo.

Estos costos ameritan el estudio cerrado en función de la materia prima, de modo tal que es labor del administrador, levantar un informe financiero donde se detalle en términos rentables la calidad y cantidad de los materiales que se puedan emplear para el producto, procediéndose así al cálculo de la inversión requerida.

Algunos considera que dentro de estos costos, también debe ser calculado (aunque sea en forma proyectiva), el valor del producto referido a la venta y a cuando este queda en inventario.

Costos del Periodo.

Estos son los que mayor complejidad pueden presentar en su cómputo, pues estos refieren al proceso por medio del cual las empresas ocasionan en un determinado lapso de tiempo y para la producción de un determinado producto una serie de gastos que incluyen desde los operadores, materias hasta los distribuidores.

En efecto, los costos de periodo permiten el cálculo de todos y cada uno de los ingresos ocasionados durante un tiempo, y su respectiva compensación con los egresos en el espacio de tiempo respectivo, todo ello en función de las cantidades de dinero administradas en este lapso.

De aquí que toda cantidad retribuible en dinero es posible su enmarcación dentro de este tipo de costos.

Costo Presupuestado.

En referencia al lapso del tiempo, estos son uno de los costos más variables y que solo en ocasiones puede llegar a ser proyectados, siendo así procesado por la mayoría de los economistas como costos fluctuantes, en consideración de que los mismos se corresponden con cálculos hechos en papel, pero en la práctica son diversos los factores que pueden influir en los mismos considerando siempre que en nociones económicas, el dinero es sumamente fluctuante.

Motivado a ello, es que podemos establecer los costos presupuestados como aquellos gastos que se determinan para un lapso de tiempo en específico, siendo necesaria la categorización de gastos dentro del presupuesto prefabricado (ya que el mismo se determina en base a cálculos teóricos).

Costos Fijos.

Como su nombre lo indica estos son costos permanentes y no variables en consecuencia representan todo y cada uno de los egresos que no se ven afectados por las pérdidas, por la producción o volúmenes de esta, ni tampoco se ven influenciados por los gastos que puedan incurrirse en ocasión del inventario.

Los costos fijos, se equiparán a los egresos comunes que se originan en cada lapso productivo dentro de la empresa, suelen inmiscuirse los gastos de nómina y de mantenimiento básico.

No suelen influir en estos, ninguno de los porcentajes que se adeuden por concepto de pérdidas o fallas en la materia prima.

Para que entiendas un poco más los costos fijos, son los egresos comunes que toda organización lleva a cabo con ocasión de sus actividades diarias.

Costo Variable.

Estos surgen con ocasión de las eventualidades que afecten la producción, en consecuencia son costos variables todos aquellos que se produzcan por alteraciones en el volumen o en la materia prima.

Es decir, este tipo de costos va determinado por la producción y todos y cada uno de los factores que puedan influir en el desarrollo de la misma.

Siendo menester que los mismos sean calculados en función de cada una de las acciones que inmiscuye el proceso productivo, sin embargo, como se trata de economía este se determina conforme a un solo valor primario cual es el inmerso en el volumen de fabricación.

Costo de Mano de Obra.

Este viene determinado por el capital humano, pero solo en relación de la nómina que forma parte del proceso de fabricación y posterior distribución del producto o bien.

En efecto, este costo solo va a considerar los egresos que se generen con ocasión de los sueldos que deban ser pagados a todos y cada uno de los trabajadores, que laboren en el departamento de confección, de maquinaria, de producción, de empaque, de embalaje, de inventario y de traslado hasta el punto de venta del producto respectivo.

Es de apreciar, que mucho se ha discutido el uso de este término por los economistas, ya que lo consideran denigrante, sin embargo, la gran mayoría alega que este se deduce de la lucha de los sindicatos, atribuyéndoles este término al grupo obrero para así poder distinguirlo del de oficina.

Costo de inventario o inventarial.

Este es uno de los costos más variados que puedan existir ya que el mismo inmiscuye una gran parte de factores, como son los de producción y de mantenimiento.

Pero en un sentido más restringido el costo de inventario va referido a todas y cada una de las percepciones que se escapan por concepto del almacenaje de productos que no se venden, algunos alegan que estos son egresos no recuperables, mientras otros consideran que son indicativos de una producción a gran escala que siempre deja un margen de perdida.

Lo cierto, es que los costos de inventario se les atribuye también el ser los medidores de la recepción del producto en el mercado, siendo en consecuencia un elemento determinante para la demanda de los mismos.

Costo Unitario.

Este es un costo deducido al decir de los economistas, ya que el mismo se obtiene de la relación del costo de producción con el costo de periodo, y las unidades generadas dentro del mismo.

Representa la reducción de todos y cada uno de los ingresos sopesados con los egresos que se ameritaron para producir un solo producto o bien.

En efecto, este equivale a la unidad de producción, siendo necesario para así poder determinar el valor respectivo de este en el mercado, para su oferta.

Costo Promedio.

Este valor amerita la participación del costo unitario, ya que determina los recursos económicos a emplear por producto y por producción a gran escala, considerando la intervención a su vez de las pérdidas que puedan producirse por concepto de inventario.

Dentro de este no suele incluirse los costos de mano de obra, pero si los de fabricación que sean necesarios para la obtención de las cantidades propuestas.

Costo Real.

Estos son los llamados costos anteriores o pasados, que permiten a los analistas integrales de la empresa cotejar los costos en producciones pasadas con los costos de la producción actual, siempre en referencia de la materia prima utilizada, del volumen generado y de la mano de obra que intervino.

En efecto, estos constituyen la base de datos de los costos, y permiten a la empresa no solo medir el mercado, sino por igual determinar futuras inversiones en los materiales a emplear.

La finalidad de conocer los distintos tipos de costos, es apreciar todos y cada uno de los valores que son considerados en el proceso operativo de una organización y que son traducibles en dinero. Los costos son la unidad de análisis y estudio, de todo un sistema financiero.