Clasificación de las sociedades mercantiles. El propósito de una sociedad mercantil es desarrollar actividades de comercio, está regida al derecho mercantil y las normas que las controlan.

La ley suele reconocerles como persona jurídica distinta de sus miembros o propietarios quienes contando con un capital establecido integran sus esfuerzos a un mismo beneficio económico.

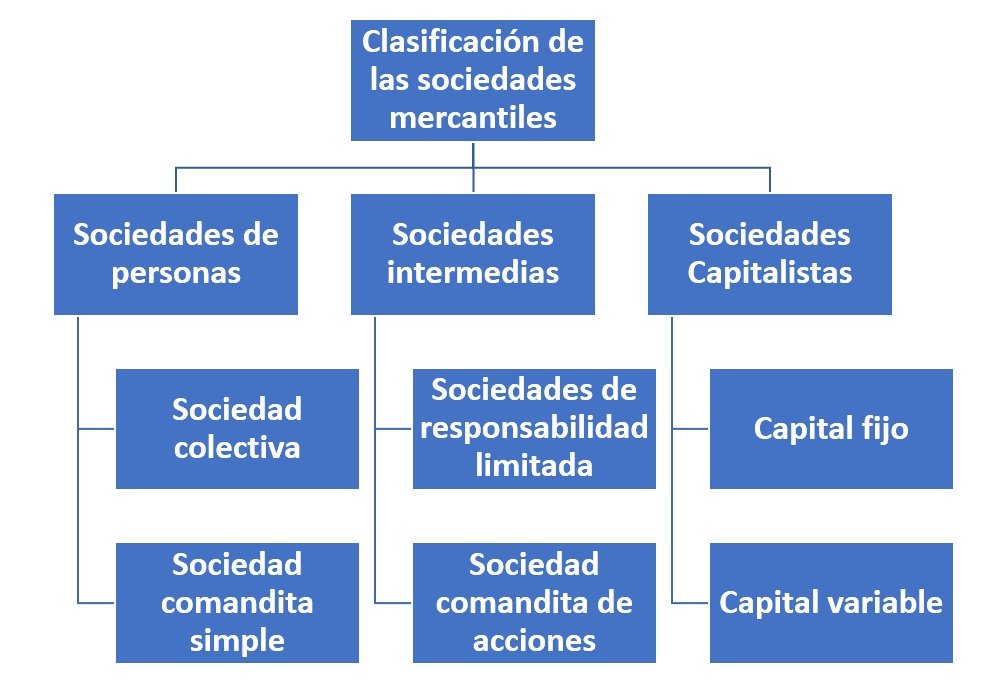

Podemos clasificar los tipos de sociedades mercantiles dependiendo del predominio de sus elementos y el tipo de patrimonio con el que fue constituida:

Clasificación de las sociedades mercantiles

Sociedades de personas

Se basan en la calidad moral e intelectual de sus socios y lo que aportaran estos en índole ética y social, tienen muy poca autonomía en su capital, no predomina en ellas el objetivo económico y consta de dos sub categorías:

- Sociedad colectiva: es una sociedad igualitaria en responsabilidades y beneficios, todos los integrantes de la misma toman de decisiones y se hacen cargo de cualquier eventualidad económica que surja,incluyen dos o tres socios utilizando los apellidos de todos sus integrantes en su razón social.

- Sociedad comandita simple: En estas sociedades existen dos tipos de socios los que aportan su tiempo y conocimientos a cargo de la sociedad y los que aportan activos.

Sociedades intermedias

En este tipo de sociedades no está muy claro el rumbo comercial, ya que, presentan características tanto de las sociedades de  personas como de las que se basan en el capital, se dividen en dos:

personas como de las que se basan en el capital, se dividen en dos:

- Sociedades de responsabilidad limitada: Protegen los activos de los socios, pues, las responsabilidades están estrictamente dirigidas al capital que la constituye que puede ser dividido en cuotas, más no por títulos o acciones.

- Sociedad comandita de acciones: es una sociedad en la que los socios dividen el capital en acciones, siendo el socio mayoritario por lo general quien se encarga del área administrativa, mientras que los demás no tienen ese tipo de obligación.

Sociedades Capitalistas

En este tipo de sociedades observamos el predominio del capital social, asignando así, un valor de importancia a sus socios dependiendo del aporte económico que dé a la sociedad en el momento de su constitución.

- Capital fijo: En estas sociedades el capital con el que fue no puede transformarse a menos que se realice un cambio en los estatutos de la constitución de la empresa.

- Capital variable: Son susceptibles a todo cambio del patrimonio con el que se inició la sociedad ya sea en el aumento como en la disminución del mismo, sin muchas obligaciones de ley.