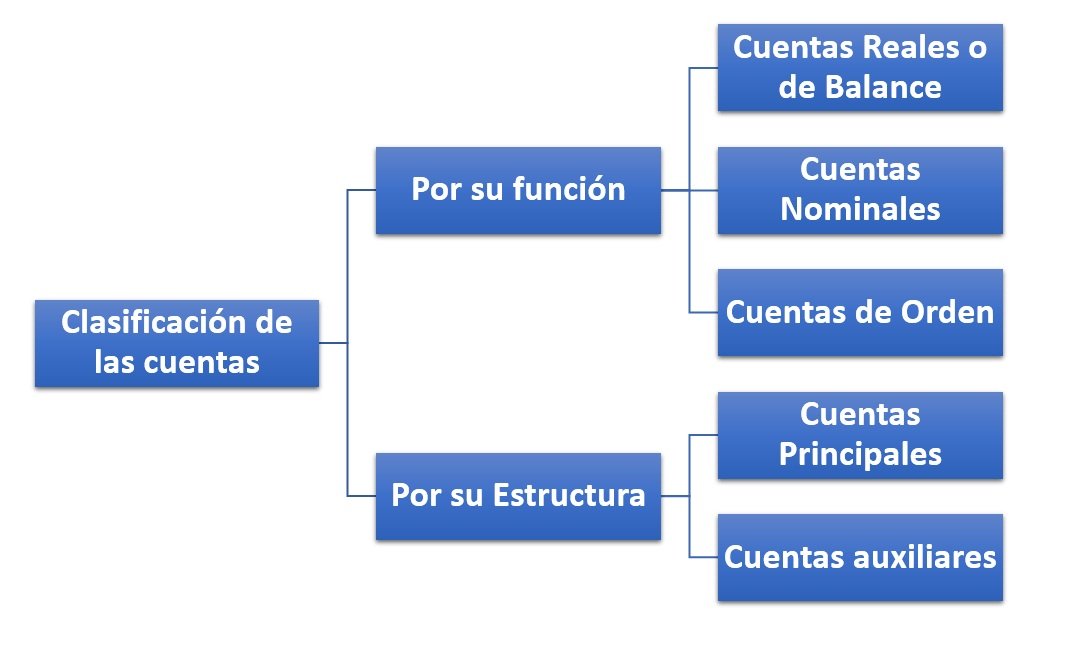

Las cuentas pueden ser clasificadas a través de diferentes parámetros; en este sentido, se tienen:

Por su función

Cuentas Reales o de Balance

En contabilidad son las cuentas que, por lo general van a reflejar lo que son los recursos además de las obligaciones que contiene una organización en cualquier espacio de tiempo y serán plasmadas en el balance general, el cual está conformado por el pasivo, activo y el patrimonio.

Cuentas Nominales

Reflejan los ingresos y egresos que se generan a partir de las operaciones resultantes de las propias acciones de las empresas.

Ahora bien, esta cuentas se comienzan a contabilizar de forma organizada desde el 1 de enero de cada año y finalizan de forma obligatoria el 31 de diciembre de ese mismo año, este tipo de cuentas tienen la finalidad de revelar tanto el estado de ganancias como de pérdidas de la empresa.

Cuentas de Orden

Este tipo de operación es indispensable en una empresa para así poder reflejar las obligaciones de una organización, ahora  bien, esta operación no va a realizar ningún cambio financiero, no obstante, son notificados en la parte inferior del informe.

bien, esta operación no va a realizar ningún cambio financiero, no obstante, son notificados en la parte inferior del informe.

Estas contingencias reflejadas en las cuentas de orden, se registran en las cuentas

“Cuentas de orden por derechos contingentes”.

Entre ellas están reflejados los avales, las encuentran los avales, valores cogidos en guarda, las obligaciones por descuento de documentos, entre otros.

Por su Estructura

Cuentas principales

Se refiere a aquellas cuentas que se registran tanto en el libro mayor como en el de balances.

Cuentas auxiliares

Indispensable en toda contabilidad de una organización, permite tener una orientación clara por lo detalladas que son los saldos y operaciones dentro de la contabilidad.

Es desprendida de una cuenta principal; estas pueden y son tomadas en cuenta al momento de totalizar el saldo de las cuentas principales.

Cabe destacar, que a pesar de sus constantes variaciones es importante para la consolidación de los estados financieros.

Por otra parte, es necesario mencionar que entre los métodos que se usan para facilitar el registro de datos se encuentra:

El libro de hojas móviles, el cual permite la adhesión de nuevas transacciones, el sistema de tarjetas y, el libro empastado, mediante el cual se usa una hoja para cada cuenta.