Clasificación de las auditorías. Las finanzas es una de las áreas que mayores complejidades representa y obvio ello obedece al objeto de estudio y la valía que este tiene para el ser humano, es por ello, que muchas personas optan la supervisión de su capital y de todo cuanto con él se realiza.

Si bien es cierto que las finanzas nos compete a todos, pues cada uno de nosotros debería estar en la capacidad de llevar a cabo su propia administración, tampoco podemos dejar de lado el hecho de que mayor capital, mayor responsabilidad y mayor riesgo, de aquí que se haya establecido una a figura de supervisión como lo son las auditorías.

Una auditoría corresponde a una intervención de los movimientos contables a una fecha determinada, para verificar el flujo dinerario que ha habido en los mismos, pero en especial para contrarrestar las cantidades con las pruebas que se tiene sobre ello.

Por esta razón es que consideramos pertinente explicarte los tipos de auditoria y su función, presta atención.

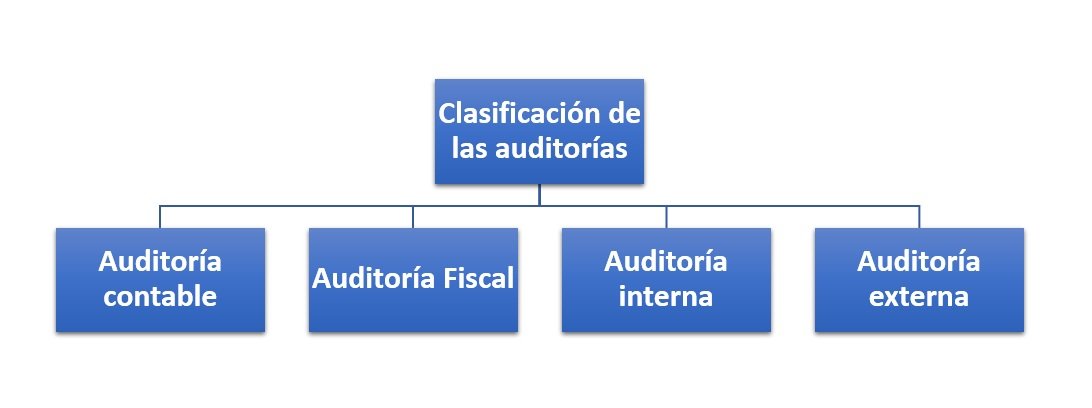

Clasificación de las auditorías

Auditoría contable

Esta es aquellas que se realiza de forma especial en los libros contables de la empresa, entendiendo por estos los libros de entradas, de acciones y de inventario.

Esta puede ser llevada a cabo por un personal de la empresa, que se conoce como auditor interno, o bien, por un personal externo, que se denomina por antonomasia auditor externo, siendo lo más recomendable que es hecha por este último.

Auditoría Fiscal

Esta es la llevada a cabo sobre todos los movimientos de una persona jurídica y sus respectivos respaldos, pero con un  objetivo muy especial determinar si los ingresos corresponden con los declarados la Fisco en proporciones de los impuestos que ello pueda devengar.

objetivo muy especial determinar si los ingresos corresponden con los declarados la Fisco en proporciones de los impuestos que ello pueda devengar.

Esta es una de las auditorías que debe realizarse con mayor cautela, al ser la que más connotaciones legales presenta.

Auditoría interna

Es aquella llevada por el profesional que trabaja en el departamento de finanzas de la propia empresa y más allá de llevar una supervisión de los movimientos para un correcto manejo del capital, la cual, se constituye en un asesor de cada una de las acciones en pro de los óptimos resultados monetario que la empresa debe tener.

Auditoría externa

Este es ejercido por una persona o ente ajeno a la empresa, y permite cuestionar los movimientos contables llevados a cabo y permitir aclarar si los mismos permiten la consolidación financiera.