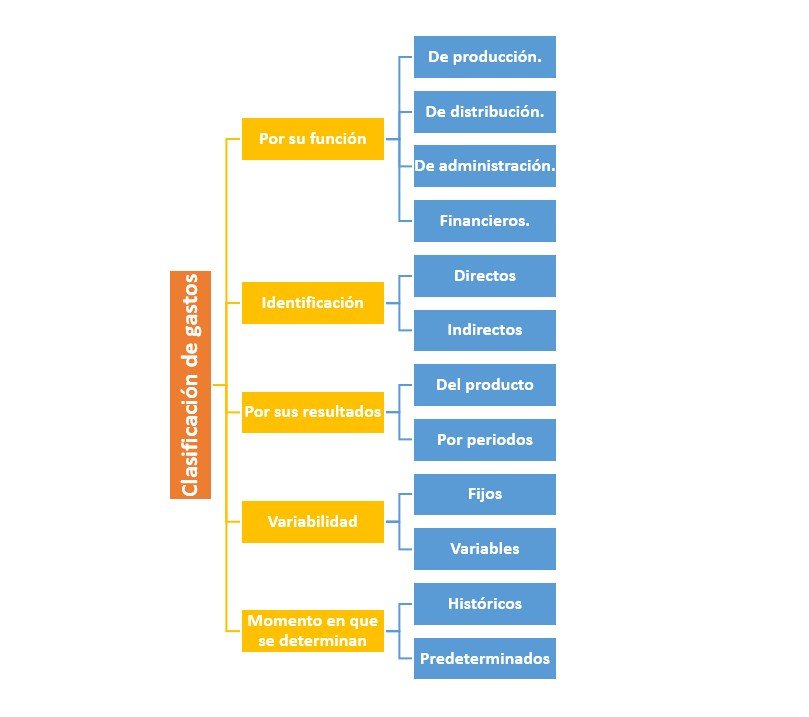

Los gastos se clasifican de acuerdo a su función, identificación, por sus resultados, variabilidad o bien momento en que se determinan.

Los gastos no son más que egresos que de una forma u otra se producen del patrimonio de una empresa o bien de un particular, estos se traducen en egresos por cuanto consisten en la salida de parte de los ingresos.

Los gastos siempre inmiscuyen una especie de disminución en la totalidad de bienes que una persona posea, y los cuales obedecen a un determinado fin; esta es la principal característica que los diferencia de las perdidas, puesto que estas últimas se corresponden con la evasión de parte del patrimonio de forma no prevista, tal es el caso de un imprevisto en el proceso de producción que impida la salida de un producto al mercado.

La clasificación de los gastos guarda gran relevancia para las ciencias financieras con la finalidad de conocer a mayor exactitud las partidas de ingresos y egresos de una persona.

Clasificación de gastos

Por su función.

De producción.

Son aquellos que se generan con ocasión del propio proceso de producción, es decir, consiste en el cálculo numérico de las cifras que se invierten para llevar a cabo todas las etapas del proceso de producción, desde que se obtiene la materia hasta la obtención del producto final.

De distribución.

Este corresponde a las inversiones que deben realizarse para que el producto salga de la empresa y llegue a su lugar de venta, o bien a manos del consumidor final.

De administración.

Gastos que se inmiscuyen solo en la parte operativa de la empresa, estos son los que refieren al capital humano (sueldos y salarios).

Financieros.

Estos obedecen a las propias transacciones que la empresa realiza para poder funcionar, tal es el caso de la obtención de  préstamos.

préstamos.

Identificación.

Directos.

Los gastos que se pueden relacionar con el producto y se conocen con anticipación.

Indirectos.

Aquellos que no se pueden conocer con exactitud ya que pueden o no devenir del producto, en un monto inexacto.

Por sus resultados.

Del producto.

En efecto, estos comprenden todos los costos que pueden devenir con ocasión del producto, desde la llamada a los proveedores de la materia de utilización, hasta los costos de embalaje y posterior distribución, como también aquellos que devienen en el pago del personal que interviene durante estos procesos.

Por periodos.

Obedecen a cálculos y proyecciones en base a periodos de tiempo, es decir, pueden deducirse por lapsos de tiempo de actividad mercantil, como los trimestres económicos.

Variabilidad.

Fijos.

Son aquellos que son propios del proceso de actividad de la empresa o de la persona, son gastos necesarios.

Variables.

Son aquellos que devienen por cambios en el proceso de producción, como es el caso de un aumento de productos o bien de perdidas sobrevenidas.

Momento en que se determinan.

Históricos.

Gastos que se pueden identificar de forma posterior a una actividad realizada, es el cálculo generalizado y detallado de todo el capital invertido.

Predeterminados.

Los que se establecen como proyecciones.

muy buena explicación, gracias