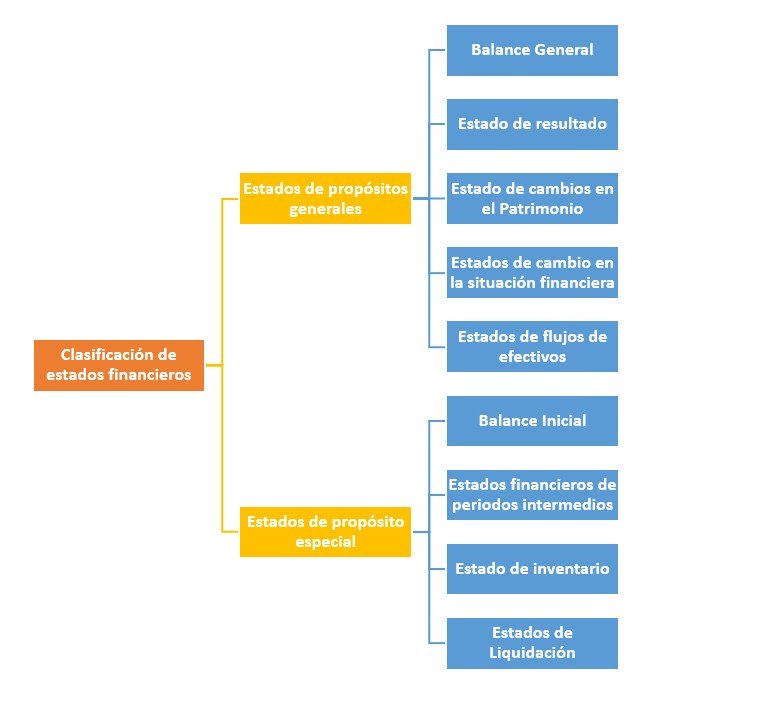

Los estados financieros se clasifican acorde al propósito en generales y especiales.

Un estado financiero, se constituye en la emisión de una evaluación integral que se realiza sobre los ingresos y egresos de una empresa, los cuales son reflejados en el informe con distintas variaciones, pero que todos al fin de cuentas reflejan las resultas de la inspección generalizada de los inventarios, cuentas bancarias y estatus de caja.

La primacía de conocer su clasificación reside en poder determinar los estudios que se están realizando y como se están manejando las operaciones presupuestarias dentro de la empresa.

Clasificación de estados financieros

Estados de propósitos generales.

Balance General.

Este se levanta durante un determinado periodo y consiste en explanar en un principio los activos de la empresa, y de forma posterior expresar los pasivos de la misma, para al final, proceder a la deducción de estos sobre aquellos, hasta establecer el patrimonio neto.

Estado de resultado.

Estos son consecuencia de la adicción de los activos, junto a los costos de producción como por igual los egresos que han sido objeto de gastos, todo lo cual arroga como resultado las cifras empleadas en un lapso de tiempo preestablecido, al momento previo del análisis.

Estado de cambios en el Patrimonio.

Van referidos a las donaciones que los socios realizan a la empresa, bien sea por concepto de aumento del capital como también por las regalías que decidan realizar; de igual forma, es necesario considerar que aquí se incluyen las ganancias a fin de año, que se conocen generalmente como utilidades.

Estados de cambio en la situación financiera.

Aquellos que van referidos solo a la obtención del capital a final de año, con el objetivo de establecer una observancia generalizada a las utilidades, con la finalidad de poder preestablecer proyecciones que involucren la mayor utilización de las mismas en beneficio de la empresa.

Estados de flujos de efectivos.

Son informes con proyecciones abstractas ya que las mismas invitan al cálculo del patrimonio, como de los usos que se le pueden hacer a este.

Estados de propósito especial.

Balance Inicial.

El que se realiza iniciando el periodo operativo, o bien al inicio del año financiero con la finalidad de expresar de forma clara y  concisa todo tipo de bienes que forman parte del patrimonio, como también la total expresión de los gastos que aún deben cubrirse.

concisa todo tipo de bienes que forman parte del patrimonio, como también la total expresión de los gastos que aún deben cubrirse.

Estados financieros de periodos intermedios.

Son aquellos que se realizan con el fin de cumplir exigencias de los contadores y administradores, todo ello por medio de la obtención de análisis de los datos.

Estado de inventario.

Es aquel informe que se levanta con el objetivo de medir y contemplar las mercancías que reposan en depósito y en stock, para poder así establecer el activo que existe allí, y de forma posterior determinar las estrategias de ventas para recuperar los costos de producción invertidos en ellas.

Estados de Liquidación.

Resultan de la observancia de la cantidad monetaria de las deudas que sobrepasan los activos, lo cual hace a la empresa insolvente.