Los impuestos se clasifican en directos e indirectos, conforme al fin, por las personas a las que van dirigidas, y en generales y específicos.

Un impuesto viene a ser un costo o bien un valor que determinada persona debe cancelar a un acreedor que por regla general es el Estado (reconocido así en la mayoría de las legislaciones del mundo).

El impuesto se ocasiona una vez que se produce el hecho que da a lugar el nacimiento del impuesto, lo que en la ciencia tributaria se conoce como hecho imponible, es decir, el impuesto nace a consecuencia de una acción de sujeto que lo inmersión en el mismo.

Un impuesto debe obedecer a un fenómeno, cuya existencia acarrea la probabilidad de cobro sobre el patrimonio del sujeto que comete el hecho.

De modo tal, que el impuesto nace a consecuencia de una conducta.

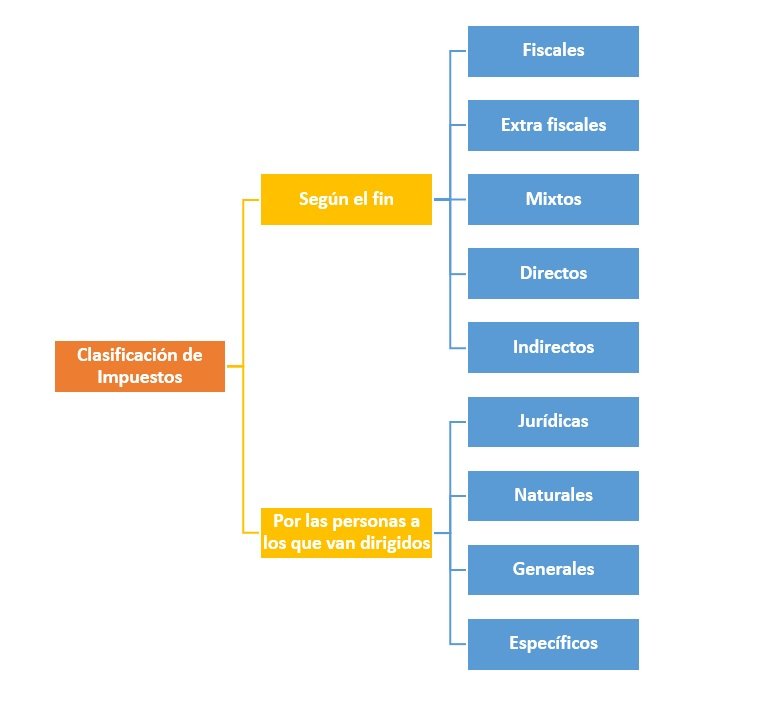

Clasificación de Impuestos.

Según el fin.

Fiscales.

Son aquellos cuya recaudación ira de forma inmediata al erario público para satisfacer las cifras del presupuesto público, el cual va destinado a la administración y su aparato motor, cual es los funcionarios públicos.

Extra fiscales.

Son aquellos cuya percepción de igual forma ingresa al erario, el cual obedece en gran medida a la creación de obras públicas y de interés social.

Es decir, que el dinero recabado por medio de estos impuestos no se dirige a la administración, sino que se destina a la propia  comunidad, estos son los impuestos que provienen de la sociedad pero que regresan a la misma convertida en beneficios.

comunidad, estos son los impuestos que provienen de la sociedad pero que regresan a la misma convertida en beneficios.

Mixtos.

Son aquellos cuya percepción sirve para cubrir tanto demandas de la administración como demandas del tipo social que repercutan en la colectividad.

Directos.

Son aquellos impuestos que recaen de forma directa sobre la persona que los genera, es decir, que la persona con su propia acción hace que los mismos se les atribuyan sobre su patrimonio, es decir, estos devienen como la consecuencia de una determinada acción.

Indirectos.

Son Aquellos que devienen como una consecuencia indirecta de la actividad de la persona, es decir, estos son atribuidos al hecho, pero de forma circunstancial, como es caso del impuesto de IVA en aquellos productos que no están exentos del mismo.

Por las personas a los que van dirigidos.

Jurídicas.

Son aquellos que refieren a las empresas y demás organizaciones que cuentan con un registro mercantil y contable y son reconocidos por la legislación como tal, el hecho de conformarse como figura jurídica los hace acreedores de derechos, pero por igual de obligaciones como es el caso de las tributarias.

Naturales.

Son aquellos impuestos que recaen sobre personas en sí, sin ninguna figura legal, un ejemplo característico de estos impuestos reside en el pago de los servicios públicos que son contratados y disfrutados en gran parte por las mismas.

Generales.

Son aquellos que corresponde a una gran variedad de actividades, pero no distinguen de condiciones ni de características, manejándose montos iguales en todos los casos.

Específicos.

Son aquellos que se establecen con arreglo a una condición determinada.